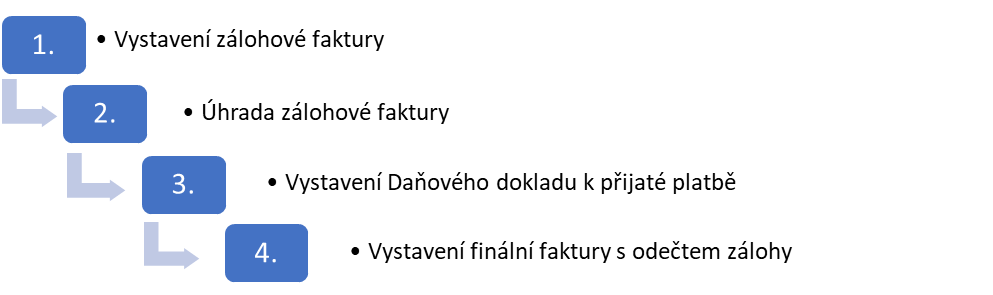

Zálohová faktura

- Zálohová faktura, proforma faktura, výzva k platbě, atd – vše označuje zálohovou fakturu.

- Zálohová faktura není daňovým ani účetním dokladem a neslouží jako podklad v účetnictví.

- Výhodou je, že do zaplacení zálohové faktury se nemusí odvádět DPH.

Vystavení zálohové faktury a náležitosti

- Zálohová faktura není daňovým ani účetním dokladem, nemá tedy předepsané náležitosti.

- Pouze nesmí obsahovat datum zdanitelného plnění.

- Měla by obsahovat:

- Identifikaci obou stran,

- Datum vystavení,

- Datum splatnosti,

- Popis objednaného zboží či služby.

Zaplacená zálohová faktura

- Po zaplacení zálohové faktury (v případě plátce DPH) vzniká povinnost vystavit Daňový doklad k přijaté platbě.

- Datum zdanitelného plnění tohoto dokladu je shodné s datem úhrady této faktury

- Platbou vzniká povinnost přiznat DPH.

- Faktury v režimu přenesené daňové povinnosti (reverse charge) podléhají speciálnímu režimu – nevystavuje se daňový doklad k přijaté platbě.

Finální faktura

- Po dodání zboží, či poskytnutí služby vystavíme standardní fakturu, kde bude záloha odečtena, a to včetně DPH.